「設立時の各種届出代行」

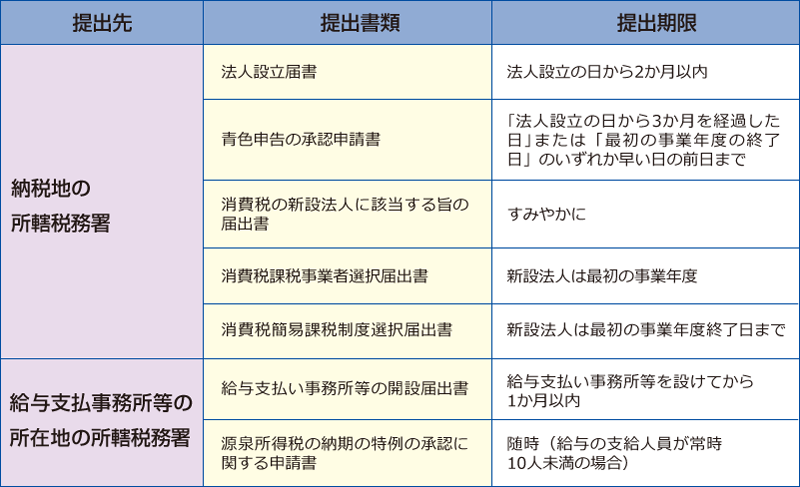

■「税務署への届け出」忘れると想定外の課税をされることもあります!

●青色申告をすれば税制上の優遇があります

青色申告制度では、一定の要件を満たせば、税制上の優遇措置を受けることができます。白色申告と比べた青色申告の税制上の優遇措置は次のとおりです。

●過去の赤字を9年間繰り越して黒字分と相殺することができる

●30万円未満の固定資産を一括償却することができる

●一定の設備投資や人材投資をした場合に特別償却や特別控除ができる

●30万円未満の固定資産を一括償却することができる

●一定の設備投資や人材投資をした場合に特別償却や特別控除ができる

●消費税には注意が必要!

資本金が1,000万円未満の場合、原則として設立後2期目の消費税は免税になります。ただし、場合によっては課税の適用を受けたほうがよいこともあります。たとえば、1期目から多額の設備投資をして、「売り上げで受け取る消費税よりも、支払い時の消費税のほうが多い」時などです。

この場合、「消費税課税事業者選択届出書」を提出して課税の適用を受けて、消費税の還付を受けたほうがよいでしょう。

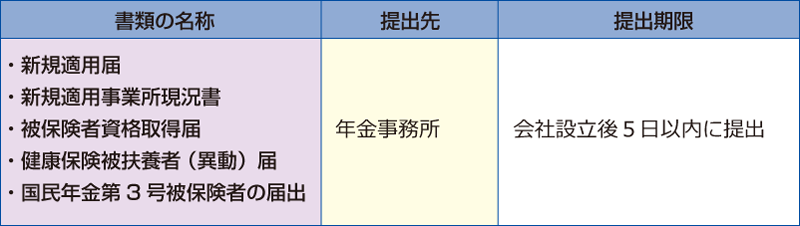

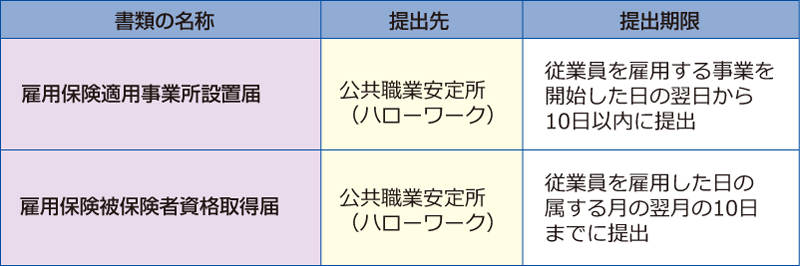

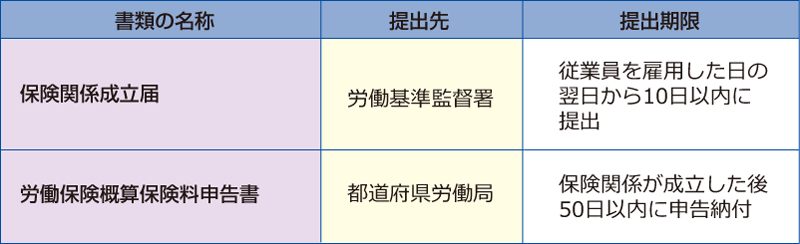

■「社会保険の手続き」怠ると大きなペナルティが課せられることも!

■健康保険・厚生年金保険関係の届出書類

■雇用保険関係の届出書類

■労災保険関係の届出書類

![]()